毎年、確定申告の時期になると、ちょっとした場所で、ちょっとしたことを聞かれます。

そんななかで、毎年一回くらいは聞くことになる話があります。

それが、

「家を賃貸している人が、ちゃんと確定申告していない」

という話。

要するに、「まずいですかね?」と聞きたいわけです。

そりゃあ、まずいとしか答えられません。

ただ、ちゃんと理由もあります。

「無申告なんですけど、大丈夫ですかね?」

毎年、確定申告の時期になると、申告が必要な人が軽くなにかを聞いてくることが増えます。

「あれって、あれでいいんだっけ?」というように。

ちょっとした立ち話のふとした瞬間に聞かれたときは、一般論に限ってですが、軽くお答えはしています。その場の雰囲気もあるので。

たとえば、

「要件によって違いますけど、その場合もありますよ」

みたいに答えます。

実際の取り扱いについて聞かれることが多いですが、状況について「ちょっと聞いてよ」的に話されることもあります。

その話のひとつとしてあるのが、

「申告してないんですけど、大丈夫ですかね?」というものです。

その当事者は、話のご本人の場合もあれば、知り合いが申告をしていないというケースとそれぞれです。

とくに、戸建てやマンションを自宅以外にも持っているひとが、申告をしていないという話が、年に一回くらい聞きます。

「申告してないんだけど、大丈夫ですかね?」と質問をいただきますが、そりゃまずいですよ。ぜひ、すぐにやりましょう。

数年分になると、納税と税理士報酬も年数分かかりますしね。

おそらく、ご本人が聞いてくる場合には、内心やらなければいけないと思いつつも、なんとなく億劫であるとか、はじめにやらなかったからやりにくいとか言う事情があるのでしょう。

「大丈夫ですかね?」は、裏返せば「税務署に分かりますかね?」ということなのかもしれません。

これについては、いろいろな角度から、分かることがあります。

申告していないことは、税務署に分かる

賃貸物件を持っていて賃料が発生していて、それなりに利益が出るのであれば、やはり不動産所得の確定申告はしておいた方が良いでしょう。

まずは、やる義務はあるので。

本来はやらなければいけない確定申告をしていなくて、

「分かってしまいますかね?」と聞く場合、分かるならやって、分からなければやらないということなのかもしれません。

税理士の立場から言わせれば、「やりましょう」としか言えないので、分からなければやらないという立場の人にも「やりましょう」と言いたいです。

実際のところ税務署は、鋭いです。いろんな角度から、申告をしていないことをリサーチしてますから。

たとえば、思いつくポイントを見てみましょう。

・借主の会社が提出する支払調書で、分かる

・借主が確定申告をすることで、分かる

・管理会社に税務調査が入って、分かる

このほかにもあるかもしれませんが、とりあえず、この3つを深堀してみます。

借主の会社が提出する支払調書で、分かる

物件を貸している相手である、借主が、税務署にとある書類を提出していることで、貸している側の無申告が分かることがあります。

たとえば、戸建てやマンションの一室を、会社が社宅として借りる場合があります。借りて、貸主に毎月家賃を支払います。

貸主が会社である場合、その会社は毎年1月に、前年の1月から12月の間の一年間に貸主に支払った家賃がいくらで、相手方が誰であるかということが書かれた書類を税務署に出します。

それが、「不動産の使用料等の支払調書」です。これです。↓

平成30年の分なら、この間にいくら支払ったかどうか、税務署に報告されています。報告は義務なので、制止するのは難しいです。

借主が社宅で利用するほか、借主が小さな会社をやっていて、家賃の一部を会社の事務所として使っていて、その賃料として支払調書を税務署に出す場合もあるかもしれません。

この場合、借主は普通に居住用に借りている風でも、税務署に上記の支払調書を出すことだってあり得ます。

税務署が支払調書をもとに、その支払先である貸主の確定申告をチェックしたら・・・

すぐに無申告だって分かってしまいます。(あるいは、ごまかしも)

借主が確定申告をすることで、分かる

物件の借主が、物件の部屋の一室を使って個人で事業をしている可能性があります。

個人事業、フリーランス、今やそうやって働く人は多いです。

あるいは、会社勤めをしつつ、割と本域で副業を個人でやっていることもあり得ます。

この場合、その個人が事業の確定申告をすることで、物件賃料の確定申告が無申告だと分かることがあります。

個人事業の確定申告をする際には、申告書と決算書を提出しますが、決算書に家賃の支払先と住所・賃料を記載する箇所があります。

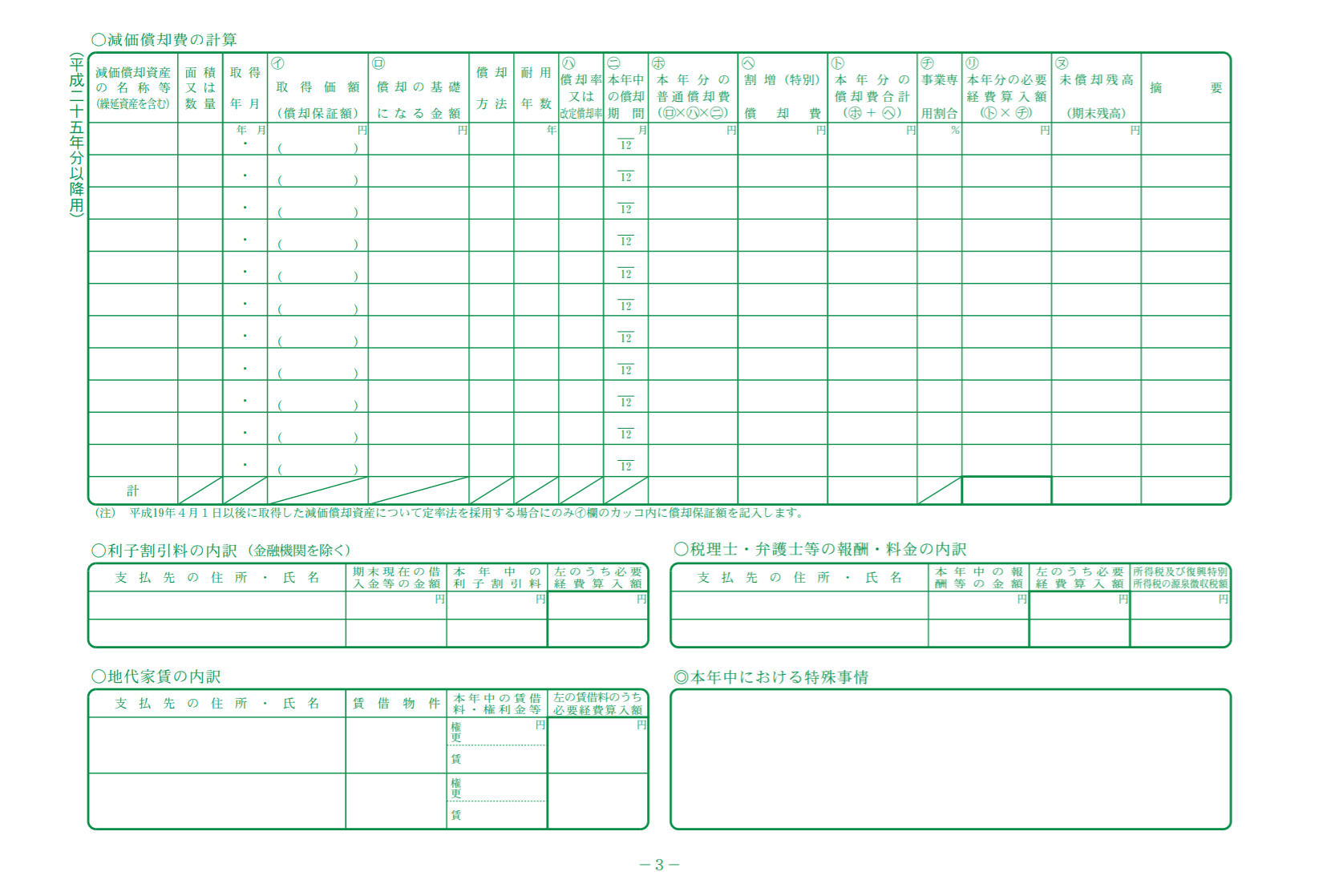

決算書は、儲けを計算する書類です。経費について、いろいろ書かなければいけません。

その、3ページ目に、賃料の欄があります。↓

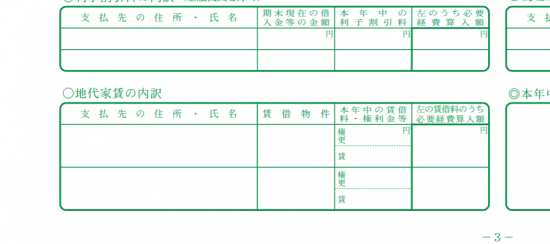

これの、左下です。地代家賃の内訳です。

借主はあくまで、貸主から居住用として借りている契約になっていても、賃料の一部を経費にしていると、ここの記載が出てきます。

借主の提出した確定申告書をもとに、貸主の申告内容を確認したら、そこでも無申告だと分かってしまうことがあり得ます。

管理会社に、税務調査が入って、分かる

貸している物件が何件かあり、その清掃や賃料の管理を、大手の管理会社に委託している場合があります。それが、管理会社です。

その管理会社に管理料などを支払っている場合、管理会社経由で貸主の無申告が分かることもあり得ます。

物件の所有者が支払う管理料は、管理会社側からすれば、売上に該当します。

もし、管理会社に税務調査が入り、何らかのごまかしが発生して、貸主である自分との関係が疑われた場合などがあったとき、貸主の確定申告書を確認するかもしれません。

ただ、確認しようとしても、無申告の場合は確認ができません。

こうしたことで、無申告が分かってしまう可能性もあります。

いろいろな角度から、無申告は分かってしまう

不動産の使用料等の支払調書より。

確定申告の決算書より。

管理会社への税務調査より。

これだけでも、いろいろな角度から無申告は判明します。

もちろん、これ以外にもあるでしょう。誰かが税務署に伝えることだってなくはありませんし、何らかの調査方法で気付くこともあります。

単純に、税務署が真っ向から来る場合だけが調査方法なら、分からないかもしれません。ただ、ここまで見てきたように、多角的です。

今回は、個人で持っている物件を貸している場合の無申告を深掘りして書いてみました。

「申告してないんですけど、大丈夫ですかね?」

自分で考えてみてください。

編集後記(きのうの野田)

不動産所得に限らず、事業所得も無申告はまずいです。

あとで税務署に分かったとき、儲かっていれば基本の税金にプラスでペナルティもかかります。

今年が一年目ならそれから。

何年か経っているなら、今回から全部やればいいんですよ。単純です。

きのうは、少ないながら法人の会計記帳入力作業を。

そのほか、プロフィールの改案などを考えてました。