個人事業・フリーランスとして仕事を始める場合には、税務署へ開業届出書を提出します。

同時に、そのタイミングで青色申告の承認申請書を出すケースがほとんどです。

基本的には、開業と同時に2つの書類を税務署へ提出する場合、受理され、その年の青色申告の承認もされます。

現在、フリーランスや副業の推進が進んでいますが、個人の確定申告の知識や後押しは、まだまだ進んでいないと感じます。

たとえば、

・開業がいつのタイミングなのか

・青色承認申請はいつから活きるのか

が問題となるケースがあります。

思い違いによっては、確定申告の無申告や青色承認の適用がないとされる場合があるので注意です。

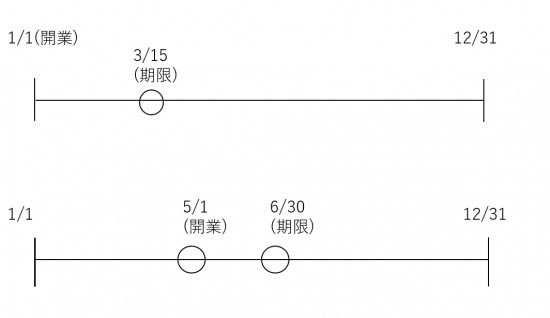

開業届出書と青色申告の承認申請書

個人やフリーランスで事業を開業する場合、必ず出しておきたい2つの書類があります。

・個人事業を開始したら、最寄りの税務署へ提出すべき個人事業の開業届出書

→提出期限は、開業した日から一か月以内

・開業届出と同時に提出し、承認を受けられれば青色申告の特典という税金計算上のメリットが受けられる青色申告の承認申請書

提出期限は、

→青色の承認を受けたい年の3月15日まで(前年より開業しているか、1月15日までに開業)

→年の途中(1月16日以後)で開業をした場合は開業日から2か月以内

となっています。(相続要件は割愛)

青色申告の承認は、書類を提出したら自動承認で、税務署から特にお尋ねが来ない場合は承認されたことになり、65万円の青色控除をはじめ、多くの税務メリットを受けられます。

この、開業届と青色申告の承認申請の提出は、それぞれ開業日と提出期限に重要な意味があります。要件が合っていなければ、適用されません。

確定申告は、開業してからその年の大晦日までの期間が最初に行なわれる年です。

青色の適用は、提出期限に間に合わなければその年の適用はできません。

とても重要です。

そのため、開業日がいつで、いつから申告をすべきか、青色承認が得られているかというのは、個人の確定申告においては重要な意味をなします。

開業日・書類提出の期限を誤ったケースで、どういう問題が起きるか、確認してみたいと思います。

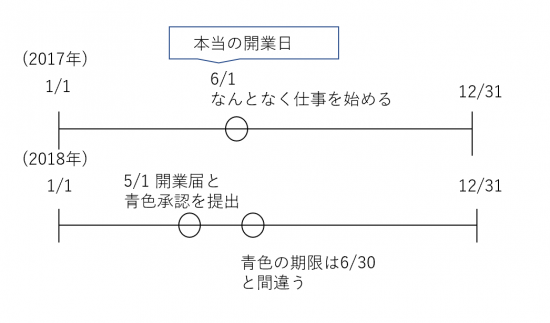

2017から事業開始していたが、2018年になって開業届と青色承認を提出日を開業日として提出したケース

たとえば、あるケースをみていきましょう。

このケースの前提条件は以下のとおり。

・2018年の5月に開業届と青色申告承認申請を提出(開業日は提出日と記載)

・実際は、2017の春頃から事業をやっていた

この前提条件で、当人は以下のように考えている(誤った解釈)

・開業届を出した日が開業日で、その年から確定申告をすれば良い

・開業日は提出日だから、青色申告承認の期限は間に合っている

この場合、実は2つの問題(税務リスク)が生ずることになります。

・2017年の所得税申告が無申告になる

・青色申告の特典は、2019年の申告からでないと使えない(2018年は使えない)

これらの前提条件と当人の考えが、なぜこうした税務リスクになるのか?それぞれ掘り下げてみましょう。

実際の開業日は2017年。開業日と青色承認の基準は、その日にある。

・2018年の5月に開業届と青色申告承認申請を提出(開業日は提出日と記載)

・実際は、2017の春頃から事業をやっていた

というケースの場合、提出した日を開業日と記載した開業届を2018年に提出していたとしても、本当の開業日は2017年に仕事を始めたときになります。

この場合、2018年5月の開業日は無効となります。

青色申告の承認申請は、なんとなく仕事を始めた2017年6月1日から起算して2か月以内に出さないといけないので、2017年は白色申告になります。そして、2018年の青色承認は2018年の3月15日までに出さないと適用されません。2018年も白色申告になります。

また、当人は2018年5月1日から開業届を出したら、そのタイミングからその年の確定申告をすれば良いと思っていますが、開業届を出していない2017年の期間も、確定申告をする必要があります。

当人の考えでいくと、2017年の分は無申告となってしまいます。

そして、2018年は青色申告で確定申告をしてしまうと、それも誤り。2018年は青色の要件を満たさないので本来は65万円の青色控除などの特典は使えません。

そのため、

・2017年の申告が無申告になる

・2018年の申告で、適用のない青色特典を使ってしまう。(65万円控除など)

という誤りが起きます。

2017年の分は期限後申告で申告。無申告の加算税などがつく。

2018年は、使えない65万円控除を使っていれば、それを訂正したうえで修正申告。加算税などがつく。

ダブルでダメージがきます。

というのが、開業日と青色申告承認の期限を誤った場合に、問題があるケースです。

ここで言われそうなのが、

「なんとなく仕事をしていた2017年6月から開業届を出した2018年の提出日までの儲けは、税務署にばれないのではないか?」

当人が考えているとおり2017年は確定申告はせず、2018年は開業届を出した日から開業として青色申告で確定申告をしても、税務署は何も言わないのでは?ということです。

これ、実は税務署に分かります。

税務署は様々な方法で無申告・誤りに気付くものだ

本来は2017年より仕事を始めていて、それなりに売上があって利益が出ている場合、2018年も同様に売上はあり、利益が出るでしょう。

今回見たケースの場合、本当は2017年の確定申告が必要なのに、その分は無申告で押し通しています。そして、2018年は本来受けられない青色申告でやっています。

これが税務署に分かるケースは様々ですが、よくあるケースというのがあります。

・売上の相手方が、税務署に支払調書を提出している場合

・税務署に開業届を提出した初年から、それなりに売上がある場合

この2つ、それぞれ見てみましょう。

・売上の相手方が、税務署に支払調書を提出している場合

たとえば、税理士や社労士などの士業に料金を支払う側は、毎年1年間にいくら支払ったのか、税務署に支払調書という書類を提出しています。

開業した人が何らかの士業だとして、確定申告をしていないと、売上の相手方の方が税務署へ金額を報告しているので、無申告であることが分かってしまいます。売上があるのに、申告をしていないからです。

・税務署に開業届を提出した初年から、それなりに売上がある場合

開業した年からそれなりに大きな売上、利益を出している場合、税務署は前年以前も本当は事業をやっていたのではないかと疑います。

「いきなり初年から、そんなに大きな売上が上がるか?」と見るからです。

とはいえ、初年から大きな売上を出せるケースもあるでしょうから、税務署はそれなりに推測します。

たとえば、あるA氏は、2018年より大きな売上を上げている。Aの2017年の所得はゼロだった。2016年まではサラリーマンをしていて、給与があった。

空白の2017年は何だろう?と。

もしかして、本当は2017年より売上と利益があったのではないかと疑う可能性があります。

それを疑って、税務調査にくるケースはあります。

分からないだろうと思いますが、意外と分かるものです。

通常は、開業したらすぐに開業届を出して、同時に青色申告の承認も出すことがほとんどです。

今回のケースでは、なんとなく仕事を始めていたこと、開業届を出していない以前は申告が不要だったという誤りがありました。そして、青色申告承認がないのに受けてしまうという誤りも。

こうしたリスクがあるので、開業を検討している・開業したという場合は、税金まわりの届出、準備や事前の情報収集は早めにしておきましょう。

※当ブログをご覧になっての経理・税務の判断は、各自の責任において行うものとします。詳細な判断は事業や取引の種類などに応じて異なります。参考にする際は、ご了解ください。

きのうの野田

昨日は利用しているシェア畑のイベントに参加してきました。

ふかしたさといも。

芋煮汁

甘酒

お漬物

などが出ていました。

どれも美味しく、やはり野菜はいいなぁと実感。

外で食べるというのも良いです。