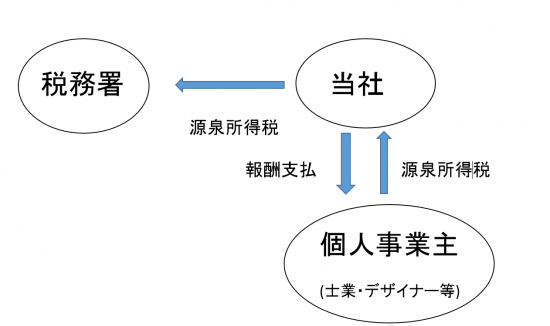

個人で仕事をしている税理士、社労士などの士業に対する報酬や、フリーランスのデザイナーに支払う仕事の対価は、源泉所得税を差し引いて支払うルールになっています。

また、こうした仕事を依頼した場合でも、引かなくて良いケースもあります。

引かずに全額払って良いのか?引くのか?簡単にまとめてみました。

基本は、対価から源泉所得税を差し引く

個人事業で行っている、税理士などの士業に対する仕事の対価の支払いは、源泉所得税を差し引いて支払うというルールになっています。

たとえば、総額で税込54,000円の支払いに対しては、

・税抜50,000円の10.21%、5,105円の源泉所得税を計算し、

・54,000円 - 5,105円 = 48,895円

総額の54,000円から、源泉所得税の5,105円を差し引いた、48,895円を支払います。

そして、源泉所得税の部分である5,105円は、翌月10日までに税務署に納付するという流れです。

また、会社で新たに企画する商品のデザインなど、いわゆる工業デザインを個人のデザイナーに依頼した場合についても、その対価を支払う際には、源泉所得税を差し引いて支払うことになります。流れは同様です。

士業については、司法書士などの一部の者を除いて、一度の支払いが100万円までのものなら10.21%を差し引きます、デザインも同様です。100万以上になれば、20.42%差し引くことになります。

基本的に、支払う側である当方が、個人事業であれ、法人であれ、個人に対して支払った仕事の対価からは、このように源泉所得税を差し引くということになっています。

差し引くか、差し引かないかの判断

当方である個人・法人が、個人を相手に仕事の対価を支払った場合には、源泉所得税を差し引いて支払うというお話しでした。

しかしながら、個人に対して支払うものなら、何でも源泉所得税を差し引くというわけではなく、一定の支払いに限定しています。いわゆる、報酬といったものが、その対象になっています。

・士業や経営コンサルタントに対する支払い

・原稿料、デザイン料、作曲、講演、通訳など

自分が支払う場合に、どういったものが該当するかどうかは、国税庁のページで確認できます。細かく規定されているので、一度確認しておくと安心です。

税理士や社労士といった士業であれば、請求の段階で、源泉所得税を差し引いた金額を請求してくるのですが、源泉税を知らないフリーランスや一部の士業の場合、総額で請求してくる場合があります。そういった場合でも、支払い側は、源泉税を差し引いて支払うことになっています。総額で請求がきた場合、源泉税を差し引く旨を伝えて、差し引き後の額を払いましょう。

また、ある仕事に対しては源泉所得税を差し引くのに、それと似ている仕事は差し引かないというケースがあるので、注意したいところです。

たとえば、

税理士・社労士・弁護士・公認会計士といった士業に対するものは差し引きますが、行政書士に対するものは差し引かないということになっています。

フリーランスのデザイナーには支払うけれど、一人で建築業を行っている、ひとり親方に対する支払からは差し引きません。

似ているようでも、差し引かなくても良いものがあります。

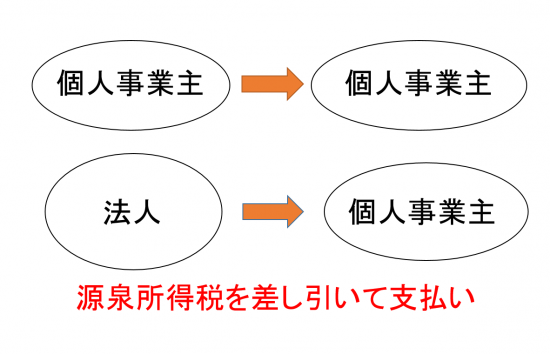

さらに、税理士や社労士、デザインの仕事でも、その支払先が法人であれば、差し引く必要はありません。あくまで、個人に対するものに限られます。

例外。差し引かなくても良いケース

ここまで、原則として当方が個人であれ、法人であれ、個人事業を相手とした報酬の支払の際は、源泉所得税を差し引いた額を支払うということでした。

しかしながら、例外的に、差し引かなくても良いケースというのがあります。

それは、ひとりで仕事をしている個人事業主です。

当方が個人事業主でも、自分ひとりで仕事をしていて、従業員を雇っていないという場合であれば、源泉徴収義務者にならず、差し引かずに全額を支払って構いません。翌月10日までに納付する義務がないからです。

この場合、請求で源泉所得税を差し引いて支払うように言われても、差し引かないで良いと伝えましょう。

この点、難しいところで、支払いの相手側は、当方がひとりでやっているのか、従業員が何人かいるのか、分かりません。確認をしてくる場合もありますが、とりあえず差し引く方向で請求をかけている方がほとんどです。

こういった場合は、自ら判断をする必要があります。

また、自分ひとりでやっていても、法人形態でやっている場合は、差し引きます。差し引かなくても良いのは、当方が個人でひとりの場合です。

源泉所得税を差し引かなかったらどうなる?

フリーのデザイナーに仕事を依頼し、無事納品。請求を受けて支払ったが、後から気付いてみると、源泉所得税を差し引いていなかったとしましょう。

源泉所得税を差し引く義務がある場合、当方に非があることになってしまうルールになっています。

請求をする相手側が悪いのではなく、引かないで支払った方が悪くなってしまうのです。

本来は、54,000円総額で、それに対する源泉所得税5,105円を差し引いた残額、48,895円を支払うべきであるのに、54,000円払った。

これをこのまま放置しておいて、後に税務調査があったときに確認されると、指摘されてしまいます。5,105円が納付されていない、と。

ここで、「引いてないので」が通用しません。相手から5,105円引いていなくても、当方に納付義務があるというルールになっています。

調査官からは、「会社が5,105円納付し、その分相手のデザイナーの方からもらってください」と伝えられます。しかし、「今さら言えんよ・・・」というのが本音です。

そこを躊躇せずに、返してもらえるのであれば問題ないでしょうが、ためらう部分はあります。相手が相手だと、返してくれないケースもあるようです。

引かないと、当方にミスがあったということになってしまいます。

どういうったケースは引いて支払うか、どういった場合は支払わなくて良いのか?基礎知識として持っておきましょう。知られているようで、実は知られていないのが、この源泉所得税です。

編集後記

昨日の夜は、赤羽雄二さんのゼロ秒思考行動編のセミナーに参加。

レクチャーからワークまで、すごい勢いでした。

同じように考えている人が集まるのが、こういったセミナーでもあるので、やはり参加する価値はあります。