今年もあと数日。

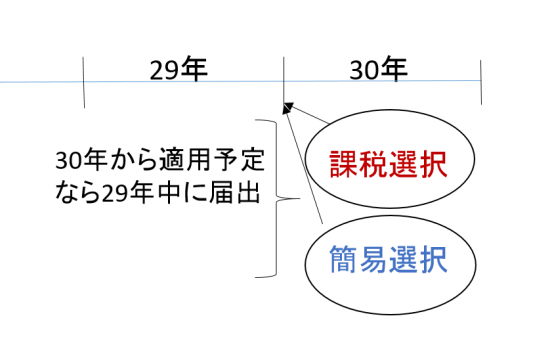

個人で事業を行っている場合、翌年からの消費税の課税事業者選択・簡易課税選択の届け出は年内中に出す必要があります。

翌年から受けるつもりでいる場合、忘れずに提出しましょう。

(2017年12月26日執筆時点での情報をもとに書いています)

個人の期間は所得税も消費税も暦年ベース。

個人事業の場合、消費税の計算期間は所得税の計算期間と同様に、基本的には1月1日から12月31日までという暦年ベースの期間となります。

消費税の届出の多くは、その適用を受けたい年が始まる日の前日に提出期限が到来します。個人で翌年1月の期間から適用を受けたい場合、12月31日までに提出する必要があるというわけです。

そうした消費税の届出のなかでも特に気をつけたいのが、課税事業者選択と、簡易課税制度の選択の届出です。

個人で課税選択・簡易選択を受けたいなら、年内に届出

・課税事業者選択届出書

消費税の納付義務は、原則として個人の場合、前々年の課税売上高が一千万円を超えていることで生じます。一方、一千万円を超えていない場合には、納付義務はありません。よって、確定申告をする必要がなく、することは出来ません。

消費税は、納付する義務がある一方で、還付を受けることも出来ます。納付も還付も、そもそも課税事業者でなければすることは出来ません。

消費税のシステムは、

売りでもらった消費税 - 仕入や経費支払いで払った消費税

この差額で計算するのが基本です。

通常は、もらった消費税が、払った消費税より多いので、納付というケースが多いわけです。

しかし、大きな設備投資を行ったりすることで、払う消費税が多くなるケースがあり、この場合には、消費税の還付を受けられる可能性が出てきます。

こうした大きな設備投資を翌年に予定しているが、このままいくと翌年は消費税が免税で、還付を受けられない。

こういった場合に、自ら消費税の課税事業者を選択することで、還付を受けることができます。それが、課税事業者選択届出書です。

翌年、課税事業者であるためには、年内12月31日までに届け出る必要があります。

ただ、課税事業者を選択すると、最低2年は課税事業者である必要があり、かつ、一度届け出を出すと、不適用の届け出を出すまでは効力が続き、ずっと課税事業でいることになります。

基本的には免税であるけれど、あえて課税事業者を選択して還付を受けるメリットがあるのか?よく検討したうえで行う必要があります。この点注意です。

・簡易課税制度選択届出書

また、すでに消費税の納税義務者である場合、来年から消費税の納税義務が生ずるという個人事業者の方が気をつけたいのが、簡易課税制度の届出です。

さきほどもあったように、消費税のシステムは、

売りでもらった消費税 - 仕入や経費支払いで払った消費税

で計算します。これが原則計算です。

しかしながら、すべての売りでもらった消費税と払った消費税を集計して、納付額を計算するのは、小規模な事業者には難しいのではないかということで、売りでもらった消費税の何割かを納付すればOKという制度が、簡易課税制度です。

この簡易課税の制度を使うことで、先出の原則計算をするよりも消費税の税額が小さくなるというケースがあります。

たとえば、個人一般ユーザー向けに、ネット販売を行っている事業者の方であれば、売りでもらった消費税のうち、概ね2割を税務署に納めることとできます。

売り 21,600,000円(消費税1,600,000円)

仕入 10,800,000円(消費税800,000円)

という年があった場合、消費税の納付額は差額で800,000円ほど。これが原則的な計算です。

これが、簡易課税制度を使う場合、

1,600,000のうちの2割程度。320,000円の納付で済みます。このケースの場合、原則計算との差は、480,000円です。

こうした物品販売をする事業の場合、販売諸経費にもよりますが、商品の原価率が低ければ低いほど、メリットがあるといえます。逆に、売りに対して原価率が95%であるようなケースでは、メリットはないでしょう。

簡易課税制度を使うか使わないかといったことも、実際自分にあてはめてどうか?よく検討したうえで行うべきことです。

簡易課税制度についても、翌年から適用を受けたいのであれば、年内に届け出る必要があります。簡易課税制度を受けられるのは、前々年の課税売上高が五千万円以下の場合に限られます。

課税選択、簡易課税選択ともに、一度選択してしまったものは取り消しは効かず、その方法で最低2年は行う必要があります。

また、過去に課税選択、簡易選択をしていて、それを取りやめるのも、取りやめたい年が始まる日の前日までに届けが必要です。取りやめたい場合でも、一定の制限に引っかかると取りやめができない場合もあるので、よく確認しておきましょう。

いずれの場合も、慎重に行っていきましょう。

消費税の届出期限はシビア、例外はほぼなし

紹介した、課税事業者の選択、簡易課税制度の選択とも、翌年1月から適用を受けたいのであれば、年内中に届け出る必要があります。

この届出の期限は、厳しくシビアであり、間に合わなければ余程のことでも認められないことになっています。

電子申請が出来る時間帯であれば電子で。書面の場合は、できれば税務署の窓口提出が安全です。控えも作って受付印をもらいましょう。

また、税務署は年末28日までですが、翌年から適用を受けるためには、年内の消印がつくように郵便で送るか、年内に税務署の時間外ポストに投函しておく必要があります。いずれも、証拠が残らないので、紛失とかされるリスクは不安ですが・・・。しかしながら、やっておく必要はあります。出来れば窓口で提出して証拠が残るのが理想です。

あくまで、窓口がやってないから出さなかったが通用しないので注意です。

年内ぎりぎりに、こうした届け出に気付くケースも多いようです。確認しておくと同時に、適用を希望するのであれば間に合うように手続きしましょう。

編集後記

今日のブログは、月一でやっている税務関係の勉強会で問題になった話でした。

普段気にしていることも、人から言われることでネタになると気付いたり、アドバイスにつながったり、いろいろ参考になる部分はありますね。

今日の夜はセミナーに参加予定。ここでも気付きが得られそうです。