利益の計算の仕方は、ごくシンプルに表すと、

売上 - 経費 = 利益

こう計算されます。

これは同時に、お金をもらう売上と、お金を払う経費、これらを差し引きしているので、利益はお金の残高と見ることも出来そうです。

しかしながら、手元の現金を見てみると、利益と同じ金額ではありません。

なぜか?

経費には、お金の支出とイコールでないものがあるからです。

たとえば、減価償却。今日は減価償却から、お金と利益の関係を考えてみましょう。

お金の収支だけなら、利益=お金である

利益はお金の残高と同じである。

原則的には、これは正解です。

たとえば、元手はゼロで、果物を取り扱う商売を始めたとしましょう。

元手がゼロなので、見込みのお客さんからは前金で売上をもらいました。

・売上(前金) 300,000円

この前金を預かった後で、仕入に行きました。

・仕入 150,000円

そして、この仕入には、いくらかお金がかかりました。

・交通費 30,000円

・梱包材 20,000円

仕入れた果物を、きれいな箱に詰めて、お客さんにお渡しします。

この取引でいくら利益が出たか見ていきましょう。

(売上) 300,000円

(経費)

仕入 150,000円

交通費 30,000円

梱包材 20,000円

計 200,000円

売上(300,000円) - 経費(200,000円) =利益(100,000円)

利益は10万円です。そして、この取引ではお金の流れが売上と経費に完全に連動しているので、お金の残金も10万円、同じです。

こうして、お金の収支だけしかないのであれば、利益はお金とイコールです。

ただ、実際にはそうではないことが多いです。

なぜなら、お金の動きと連動しない経費というものがあるからです。

たとえば、減価償却。これが分かると利益とお金の関係が理解できます。

減価償却のキホン。使用できる年数で割り振って経費化

減価償却とは、建物や車、機械や設備など、大きな支出を伴うものについて、経費化する方法です。

こうした、大きな支出を伴う場合、支払った金額を一度に全額を経費してはいけないルールになっています。

では、どうするか?

耐用年数という、それが使える見込みの年数で、割って計算した金額が、その年の経費になります。(ものによって、何年で計算できるかが決まっています)

たとえば、仕事用の車を買ってきた場合でみていきましょう。

車を、180万円で買ってきました。その分、お金を180万円支払っています。

この180万円は、この年の経費に一気に落とすことはできません。減価償却で計算した金額を、その年の経費とすることができます。

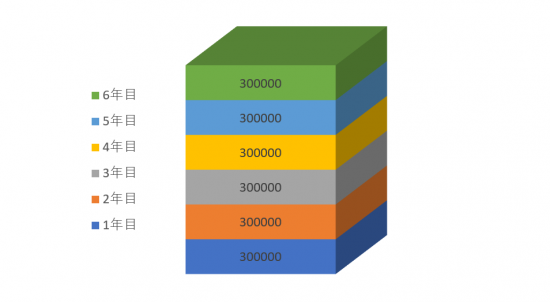

車は一般的なものであれば、6年で減価償却をすることになっています。

具体的には、以下のように計算していきます。

定額法という計算方法をとった場合、6年かけて毎年同じ額ずつを減価償却費として経費にすることができます。

1年目を見ると、30万円が経費になります。(実際は、個人であれば1月、法人なら期首の月に買った場合以外は、月数で按分するのですが、ここでは割愛しておきます)

このように、使用できるだろうと想定される年数に割り振って経費化するのが、減価償却です。

減価償却は、お金の支出とイコールではない経費

こうして見てみると、減価償却とはお金の支出とイコールではない経費ということが分かります。

先ほどの車の例でいくと、初年に買うために180万円をお店に支払ってはいるけれど、30万円だけが初年の経費になるというわけです。

その差は150万円。利益とお金残の差も、同様です。

すべての収支が一度に売上・経費とできるのであれば、お金の収支だけで利益の計算ができるので、利益とお金はイコールと考えても良いでしょう。

しかしながら、支出がまるまる一度に経費に出来ない減価償却費があるようなケースでは、利益とお金はイコールではありません。

多くの決算書では、利益=お金ではないものがほとんどです。それは、減価償却をはじめとした、支出と経費が同じでないものがあるからです。

減価償却を知ると、利益とお金の関係が解るとは、そういうことです。

減価償却については、キホンとして是非おさえておきましょう。

編集後記

けさは、5時に起床。

昨日は夕方から畑に行って、枝豆、モロヘイヤ、オクラ、ピーマン、トマトの収穫。

そして、次期に向けての準備をいくつか。

結構いい汗かきました。