29年(2017年)から始まっている所得税の新たな控除制度として、セルフメディケーション税制というものがあります。

健康維持等の一定の取り組みを行ったことを条件に、特定の市販薬の購入費が12,000円超あれば、最大88,000円の控除を受けられるという制度です。

一年分の医療費を集計してみて、10万円以上いかなかった場合でも、この制度なら受けられる可能性はあります。

(30年(2018年)1月16日執筆時時点での情報をもとに書いています)

セルフメディケーション税制とは?

所得税に29年(2017年)から新たに導入された、セルフメディケーション税制。

これまでの医療費控除と同様に、確定申告をすることで受けられる控除制度です。医療費控除とセルフメディケーション税制は、いずれか有利な方を使うことができるようになっています。

セルフメディケーション税制とは、

・健康の保持増進及び疾病の予防への取組として一定の取組を行っている者が、

・自分、そして家族のために特定一般用医療等購入費を支払った場合

に、受けられる制度です。

要件は、健康の保持等の取組 + 対象の特定医薬品を購入すること、の2つ。

以下、細かく見ていきましょう。

・健康の保持増進及び疾病の予防取組

健康の保持と疾病の予防の取組とは、病気にならないで健康でいるための取組をしているということ。

国税庁のHPでは、詳細な内容が載っています。

ややこしいので簡単に説明すると、会社や保険組合・市区町村が実施する健康診断を受診していることや、インフルエンザ等の予防接種を受けていることなどが要件となっています。

確定申告の際に、健康診断結果表のコピー(診断結果の部分は提出不要で、隠してOK)や、予防接種の領収書(原本)を添付するか提示することになっているようです。

申告する人が健康診断を受けているか、インフルエンザ等の予防接種を受けていて、証明が出来れば取り組みの要件はクリアできそうです。

・特定一般用医薬品の購入

セルフメディケーション税制では、ドラッグストア等で購入する市販薬のうち、医師の処方箋がなければ買うことができなかったものが市販化されたようなものを買った場合の購入費が、その対象となります。

病院でかかった費用や薬局の支払いは対象となりません。また、市販薬でも該当しないものは対象外となります。

たとえば、以前は処方なしでは買えなかった頭痛薬が、市販化されています。CMでよくやっているようなものです。

特定一般用医薬品は、大手スーパーやドラッグストア等の量販店では、対象となる商品についてはレシートにその記載があります。また、小規模な店舗ではどうか分かりませんが、厚生労働省のHPに、商品のリストがあります。よく使うものがあれば、これで確認するのも良いでしょう。

申告をする人が取り組みを行っていれば、取り組みを行っていない家族のために買った特定一般用医薬品も対象となります。家族が取組をやっていても、本人が取組をしていない場合は対象とならないので注意です。

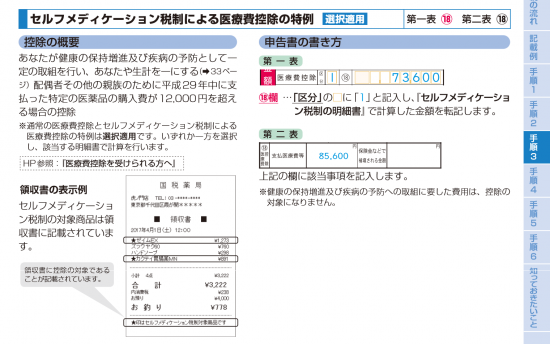

これら2つの要件を満たしたうえで、以下の算式で計算した金額が、セルフメディケーション税制の控除額となります。

特定一般用医薬品購入費 - 12,000円 = 控除額(88,000円を限度)

要は、購入費は10万円が限度ということになります。

しかし、12,000円を超える購入があれば、適用することができます。

医療費控除がだめでも、これなら使える場合がある

従来からある医療費控除は、病院等で診療・治療した費用や薬局の処方、市販薬の購入まで含め、すべてを合計して10万円以上なければ、原則として利用することはできませんでした。

合計して、「95,000円だったか・・・」となれば、諦めていました。

しかし、セルフメディケーション税制が出来たことで、対象の市販薬を12,000円超買っていれば、受けられます。

・病院で診療 35,000円

・薬局の処方 15,000円

・特定一般用医薬品の購入 45,000円

合計 95,000円

という場合、10万円に達しないので医療費控除は受けられませんが、セルフメディケーション税制ではチャンスがあります。

45,000円 - 12,000円 = 33,000円 の控除を受けることができます。

また、医療費全体が10万円を超えていても、セルフメディケーション税制を使った方が有利というケースもあるので、よく確認してみましょう。

医療費控除とセルフメディケーション税制は、いずれか一方のみ使うことができます。

国税庁発行の29年所得税申告の手引きにも、詳細な記載方法が載っています。

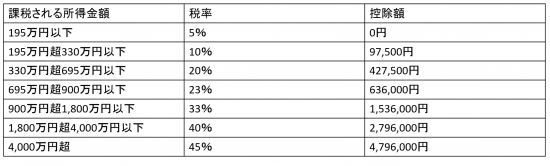

控除で受けられる税額は、所得税率+住民税率

セルフメディケーション税制は所得控除なので、実際に税金の恩恵は、控除を受けられた金額に、各々の所得税率と住民税率を掛けた金額となります。

所得税の税率は、所得の額に応じて、以下のようになっています。

たとえば、課税される所得金額500万円の場合、税率20%。

セルフメディケーション税制を満額適用出来た場合であれば、

88,000円 × 20% = 17,600円 これだけ所得税を減らせます。

さらに、住民税の10%まで考慮に入れれば、8,800円。

おおよそですが、17,600円と8,800円の合計、26,400円です。

これだけ税金が減るという事は、その分お金が手元に残るのと同じこと。

対象は、あくまでセルフメディケーション税制の対象となる特定一般用医薬品の購入金額に限られますが、対象となる医薬品を常備してたりしているケースであれば、ぜひ利用したいところです。

医療費控除を諦めても、こちらが出来るかもしれません。

編集後記

今日の午前から昼までは、市内の小学校にて租税教育の授業を担当してきました。

これをやるにあたって、消費税の増税の話やふるさと納税の話、どういったものに税金が使われているかを再確認することになるので、話す側としても相当勉強になります。

毎日なんとなく暮らせているのにも、感謝しないといけないことばかりですね。