仕事を業務委託で受けている、ピアノの先生やシルバー人材センターの仕事などは、その一か所の仕事場で仕事をしていても、それぞれが個人事業主という扱いになります。

個人事業主であれば、売上から経費を差し引いて利益を計算し、確定申告をする必要があります。

しかしながら、こうした形態で仕事をしている場合、それらしい経費が少なく、売上金額がそのまま利益となってしまうというケースも少なくありません。それでは、税金も大きくなってしまいます。

それでは辛いということもあり、こうした仕事をしている方向けに、支払っていなくても経費を立てることができる特例があります。

一社専属で業務委託で働く仕事は経費が少ない

個人の確定申告の所得金額を計算するときは、以下のように計算して所得を求めます。

売上 - 必要経費 = 所得金額(利益)

事業所得で青色申告の届け出をしている場合、会計ソフト等でやっている場合などの経理要件を満たせば、さらに65万円の青色申告特別控除を差し引くことができます。

売上 - 必要経費 - 青色申告特別控除(65万、一定の場合10万円) = 所得金額

となります。

しかしながら、その仕事の特性上、必要経費があまり見れない仕事があります。

ひとつの会社から業務委託を受けて、その仕事をしているというケースです。

具体例を挙げると、

・音楽教室で教えているピアノの先生

・シルバーセンターで働く方

・リラクゼーションマッサージで働く方

などが、そういった形態で働いていることが多いようです。

そこでの働きに応じて、その会社が決めた歩合金額が払われ、それがその方々の売上となるという仕組みです。

こうした形態で働いている場合、その仕事場で道具や設備が常備されていることもあり、自分で負担する経費というものが少なく、ほとんど見れないということが多いです。

そうなると、売上の大部分がそのまま所得となり、税金もそれに応じて大きくなってしまいます。

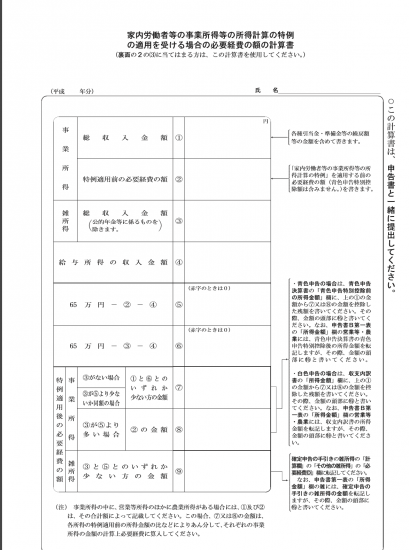

そこで、あまり経費を見れない方向けに、支払っていなくても、特例として65万円の経費を立てることが出来るものとして、「家内労働者の経費の特例」があります。

家内労働者の必要経費の特例

通常、売上から差し引くことができる必要経費は、実際に支払った実額が、経費として認められるものです。

しかしながら、業務委託で仕事をするピアノの先生、シルバーセンター、リラクゼーション等、その一社の仕事のみを請け負っている場合には、実際に支払っていない場合でも、65万円の経費を立てることが出来ます。

国税庁ページでは、家内労働者について、こう書いてあります。

「家内労働者等とは、家内労働法に規定する家内労働者や、外交員、集金人、電力量計の検針人のほか、特定の人に対して継続的に人的役務の提供を行うことを業務とする人をいう」

例で挙げた以外にも、該当する仕事は多くありそうです。

この65万円は、実際にかかった経費と比べて、大きい方が経費となり、実際にかかった経費と65万円両方が経費となるわけではありません。

たとえば、

売上 300万円

実際にかかった経費 45万円

このケースであれば、実際にかかった経費が45万円であり、65万円より小さいです。こうした場合に、45万円を使うのではなく、65万円を経費として使うことになります。

売上300万円 - 特例経費65万円 = 235万円の所得

かりに、実際の経費が65万より大きければ、そちらを使うことになります。いずれか、大きい方が経費という考え方です。

その方が、青色申告の届け出をいていれば、最大

売上300万円 - 特例経費65万円 - 青色控除65万円 = 170万円の所得

とすることもでき、この経費特例と青色控除の合計で、130万円引くことが出来ます。

これは、家内労働者の必要経費の特例という制度で、元々は自宅で内職をしていたお母さん等、まさに家内労働をしている方向けに設けられたものです。

現在では、そうした仕事に限定されず、上記に挙げたような仕事まで含めて、対象となっています。

この特例は要件に当てはまれば、事業所得の申告をする場合、雑所得で申告する場合、いずれも使うことが出来ます。

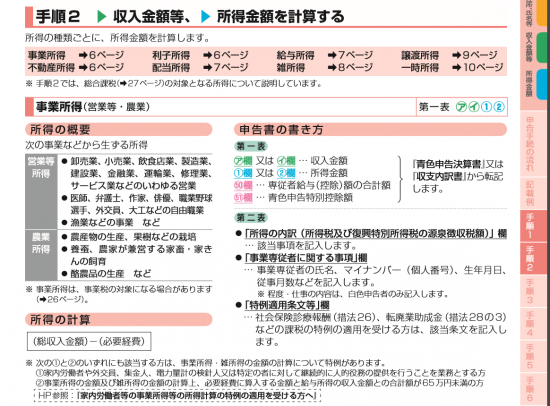

確定申告書、決算書とともに、「家内労働者の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」という用紙に記入して、提出する必要があります。この用紙は、e-taxでは対応していないようなので、申告を電子で行っても別個に送付する必要があります。

家内労働者65万円経費を使う場合の注意点

家内労働者の経費の特例を見てきました。

この特例は、国税庁のページにもあったように、特定の者に対して継続して役務を提供しているという仕事が対象となっています。

たとえば、ピアノの先生であれば、大手音楽教室をやっている会社に継続して役務を提供しています。実際には、生徒ひとりひとりに教えてはいますが、授業料は一度、音楽教室に入り、その一部が先生に入ってくるという仕組みです。

先生は、音楽教室に対して役務提供をしていることになります。

こうした形態を対象としているので、自宅で自ら音楽教室をおこなっているとか、マッサージをやっている場合は、対象となりません。生徒やお客さん、ひとりひとりに役務を提供することになるからです。この場合、実額の経費しか見れません。

また、こうした仕事をしつつ、さらにアルバイトやパートなどで給料をもらっている場合、65万円の特例経費は使えなくなる可能性があります。たとえば、給与が65万円以上である場合は、事業の申告では65万円特例は使えないことになります。実際自分でどうであるか確認したうえで、計算する必要があります。

この家内労働者の必要経費の特例、税理士であっても知らないという人は多く、実際に使うことができる人が使っていないというケースが結構多かったりします。結構インパクトはあるのに、埋もれている制度なのかなという印象です。

ただし、29年分の確定申告の手引きを見ていると、ちゃんと書いてはありました。小さく。

確定申告書Bの手引き29年申告分の7ページにありました。この画面の下部です。一応呼びかけているということですかね。(笑)

編集後記

今日のテーマの家内労働者の経費特例ですが、私が知ったのは数年前に確定申告期に納税相談の応援に行った際に、スポーツクラブの仕事を業務委託でやっている方の相談を受けたときに、税務署の担当の人に聞いたことがキッカケでした。

人を雇うのではなく、業務委託としている会社は結構多いですよね。本人は雇われていると思っていたら、業務委託だった・・・というケースもあるみたいですし。

案外と需要はあるのかなと思い、書いてみました。