個人事業やフリーランスとして動き出したとき、仕事そのものを進めていくのと同時に気になるのが、「税金」です。

事業を始めたら税務署から連絡くるの?確定申告の案内とかくるの?

実のところ、これらすべては自分から動きださなくてはいけません。

基本、税務署からはノーアプローチ。自分で動く。

「事業を始めたら税金についての手続きはどうすれば良いのでしょうか?」

事業を始めたら、税務署から連絡が来て、税金の説明や確定申告の仕方などを教えてくれると思っている方がいますが、基本的に税務署から連絡がくることはありません。

事業を始めたら、自分で税務署への手続きをしなければ、始めたことは気付いてもらえません。気付いていなければ、当然に連絡はないというわけです。

法人登記をして会社で仕事をする場合は、税務署が登記の情報を参考に新設法人へ連絡してくる場合もありますが、個人の場合は仕事を始めたことを税務署は知るすべがありません。

個人事業・フリーランスのスタートアップ時には、自分で税務署への手続きをしなければいけません。

スタートアップ時の税金手続き

個人事業・フリーランスのスタートアップ時の税金手続きは、ただ確定申告をすれば良いというわけではなく、最初にいくつかの書類を出す必要があります。

具体的には、以下の書類を出します。

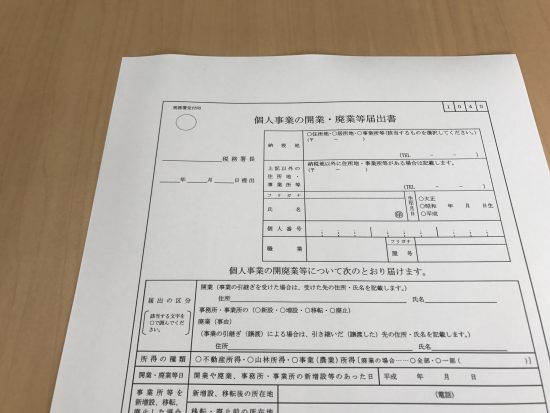

・個人事業の開廃業等届出書

事業をはじめたことを知らせる書類です。開業時と廃業時に、同じ様式を使います。

こちらは、事業を開始してから一か月以内に提出します。

・所得税の青色申告承認申請書

所得税の計算上、いくつかの有利な制度があり、それは青色申告の承認を受けた場合にすることができるものです。

実際は、青色申告承認申請書を提出することで、適用を受けることができます。

提出は、原則その年の3月15日までで、その年の1月16日以後に開業した場合は開業から2か月以内となっています。(その他、相続で事業を引き継いだ場合は、細かい要件アリ)

自分ひとりで仕事をしていて、特に人を雇うというつもりがなければ、上記の書類が最低限提出しておきたいものになります。

人を雇う場合には、別にいくつか出しておきたい書類があります。

・給与支払事務所等の開設・移転・廃止届出書

給与の支払いを開始する際に提出するものです。支払うこととなった日から1か月以内に提出となります。

・源泉所得税の納期の特例の承認に関する申請書

給与を支払う場合に、給与から天引きする源泉所得税は、原則毎月の分を翌月10日までに税務署に納めることになります。しかし、毎月だと事務が大変なので、半年分を一度にまとめて納めることが出来る方法があります。

これが、そのための書類です。提出することで1月から6月の分は7月10日までに、7月から12月の分は1月10日までに納めることで良くなります。

提出は随時です。これは提出した翌月から適用になります。

また、これ以外にも、必要に応じて提出しておきたい書類はあります。

・同居の家族を雇うのであれば、「青色事業専従者給与に関する届出書」

・商品や材料の在庫の計算を選択したい。定額法が原則である減価償却の方法を変えたい。その場合は「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書」

これらを含め、その他必要に応じて、提出する必要があります。

一連の書類は、自宅のある地域管轄の税務署に提出することになります。

こうして、自分で動くことではじめて、税務署は事業を始めたことに気付き、手続きも完了できます。

確定申告は、この手続きを経たうえで行うことで、節税できることは出来るし、スムーズに進めることもできるというわけです。

税務署からのアプローチは基本ありません。自分で動く必要があると思っておきましょう。

アプローチがないなら、税務署はぶっちぎれるのか?

税務署からのアプローチは、基本的にはなく、自ら届けて、自ら確定申告をすることになるという話でした。

それでは、何も言ってこないなら確定申告しなくても、税金を払わなくてもバレないのでは?と思われることもあるかもしれません。

しかし、税務署は、当初、個人事業の存在には気付かないわけではありますが、そのうち気付く可能性はあります。

税務署はいろいろな方法で税務調査を行っています。たとえば、調査に行った先で、その会社が取引している相手の会社についても名称や住所の情報を控えていくことがあるわけです。

調査に行ったA社で、A社がB社に支払った100万円はA社の経費ですが、B社からすると売上になります。これを確認して、税務署はB社の確定申告内容について調べます。その結果、B社が申告していないということを把握するケースがあります。

仮に、B社が個人で事業をしていて、バレないからと届け出を出さずに、申告もしていなければ、こうしたことで発覚したりします。

これを何年も行っていたとすれば・・・数年分について調査を受け、税金とペナルティが課されます。

必ずこうなるとは言い難いですが、ぶっちぎれるものではありません。仮に数年バレなくても、どこかでバレれば同じことです。さらに、その数年間税務署を気にし続けるというのも嫌なものです。

また、申告をしていないとなれば、所得はゼロあるいはマイナスなので、ローンを組むときや所得証明の発行の際に、訳がわからないことにもなります。こうしたところからも、ぶっちぎるわけにはいかないのです。

総合的に見て、ぶっちぎれないし、ぶっちぎらない方が良いです。

税務署からのアプローチはありませんが、自分から歩み寄っていきましょう。

編集後記

税金の一般的なことは、税務署に行けばだいたい教えてもらえます。

ガツガツ行く人は結構、使い込んでますね。使い込むというのも変な話ですが・・・。

今朝は10キロラン。いよいよ本気でやらないとヤバいかなと。起きて、6割ブログ、その後ラン。けっこうダメージきました。リカバリーして一日乗り切ります・・・!