経理の基本ルールとしてあるのが、売りは実現した時点、経費は発生した時点で計上しなければいけないというものがあります。

お金の流れだけで把握しきれないのが経理であり、この部分を説明するのが分かりづらいというのも事実です。

そんな、売りと経費の経理のタイミング。今一度確認してみましょう。

お金の流れだけで把握しきれないのが、経理

正しい経理をすることで、売りと仕入、経費の処理ができ、正しい利益を計算することが出来ます。

正しい利益で業績を確認できると同時に、タックスプランも目途がつきます。税金は利益に応じて上げ下げするのが基本であり、利益の把握は納税額を把握することにも一役買います。

そのためには、やはり正しい経理がをやることが必要になってきます。

正しい経理をするためのルールはいくつかありますが、大きなものといえるのが、ご紹介の売りと経費の把握です。

売りにせよ、経費支払いにせよ、すべてが売って現金をもらい、買って現金を払うという簡単な取引で済めば良いのですが、売るタイミングと入金のタイミング・買うタイミングと払うタイミングが異なることは多いわけです。

経理とは、基本的にはお金の流れを記帳することがメインになります。現金・銀行口座など。これに加えて、タイミングのズレも考慮する必要があります。

どのタイミングで売りが生じ、経費が生じたと見ることができるか、知っておく必要があります。

売りはもらう権利・経費は払う義務、それで把握する

経理のルール上、売りはどのタイミングで売ったと見るか、経費の支払いはどのタイミングで生じたと見るかということが決められています。

・売上は実現して権利を得たら

売りを見るタイミングは、実際に商品を引き渡したり、サービスが完了したところで見ます。

商品を引き渡し、入金は後日だったとしても、引き渡した時点で売りに対するお金を得る権利を持ったことになります。

この、売りの把握ですが、会社によって若干の違いはあります。

引き渡してしまえば売上というケースもあれば、相手方で検品が済んでから売上というケースもあります。直接納品しないなら、出荷したら売上という場合もあります。

業態によりけりですが、一つの方法で継続して同じ方法でやる必要があります。

・経費は発生して払う義務を負ったら

経費を見るタイミングは、売りとは反対であると考えると簡単です。

商品仕入れであれば、モノを納めてもらったときが基本です。

あるいは、自分の側で検品チェックをした時点で仕入と見るというケースもあります。

サービスであれば、その提供を受けたら、支払が生じるので、その時点で経費が生じます。

売りと経費、具体的イメージ

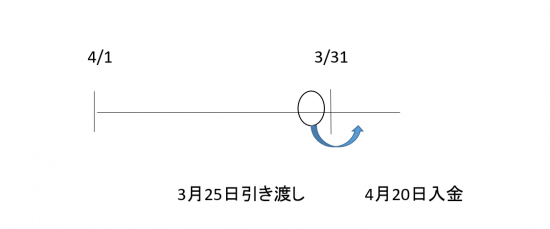

売りと経費のタイミングと、それをどこで把握するか。その点を3月末決算法人の具体例でみていきましょう。

・売りのケース

商品を引き渡したのが3月25日

お金の入金があったのが4月20日

3月の25日に引き渡し、4月の20日に入金があるので、お金の流れだけを見てしまうと、4月の20日に売上を立ててしまいますが、これが誤りになります。

ここで、商品を引き渡したタイミングで売りを見るという知識が活きてきます。

引き渡して、お金をもらう権利を得たのが、3月25日です。その日が、売上が立つ日となります。

4月20日時は、入金されたに過ぎません。

3月末決算法人だと、3月末で期をまたぎます。3月中の売りであれば3月までの期間に含まれ、4月の売りとなれば新しい期の売上となってしまいます。どう判断するかが、とても重要になってきます。税務調査で争点になる、当期に入れるべき売上が翌期に入っているという期ズレは、そうした問題です。

・仕入のケース

仕入の場合は、売りと逆に考えてもらうことで理解できます。

3月25日に引き渡しを受け、4月20日に支払います。

仕入のタイミングは、3月25日。仕入勘定で経費が立ちます。

ただし、仕入で気を付けておきたいのが、期末の在庫棚卸です。3月25日に仕入れたものが、3月末時点で売れ残っていれば、それは期末在庫。仕入から除いて本年の経費とすることは出来ません。売った年の経費になります。仕入の場合、これに注意です。

経理の基本はお金の動きだけで見るのではなく、権利や義務が生じているかで判断することが求められます。

経理処理が煩雑になるのがキツイなら、期末だけ対応する

ここまで、売りは引き渡しをしてお金をもらう権利を受けた時点で計上、仕入や経費は引き渡しを受けたりサービスを受けたら義務が生じ、それぞれ売上、経費が立つというお話でした。

例として、3月末決算法人の最後のひと月を挙げました。

そこで出る疑問が、「期末だけではなく、一年通してお金の動きだけを見るのではなくて、権利と義務を見ていく必要があるのでは・・・?」ということが浮かんできます。

原則的にはそういうことになります。特に、売りや仕入れといった、事業の数字の大きな部分については、期間業績を確実に把握するうえでも必要といえます。

ただ、そこまで経理に時間が割けない、そこまでやるのは難しいという方がいるのも事実です。これを無理に細かくやろうとして、結局経理そのものをやらなくなってしまっては本末転倒です。

そういう場合には、例で挙げたように、期末だけ権利と義務を見てもらうという方法を提案しています。

期中の処理は、お金の動きで売りと経費を見てもらうことになります。

この方法だと、期中利益がざっくりの把握にはなってしまいますが、経理の負担は減ることになります。

出来るようであれば、期中から期末にかけて権利と義務を確認して、難しければ期末で対応する。現金だけの動きで把握していると、税務調査でも問題になってしまいますからね。

クラウド会計ソフトであれば、銀行口座の同期で自動経理ができるわけですが、引き渡してお金をもらっていない処理については、自分で確認する必要があります。

経理をする、経理をやっているのであれば、頭に入れておきましょう。

編集後記

昨日は池袋の「たまにはTSUKIでも眺めましょ」にて開催の井ノ上陽一さんセミナーに参加してきました。

仕事の軸、どう生きるかといったことまで含め、いろいろ考えるキッカケが得られました。