個人事業を法人化したり、当初から法人形態で事業を始めるとなると、会社から社長である自分に対して給料を払うことになります。

そこで気をつけたいのが、社長の給料は毎月決められた一定額を支払わなければいけない税金のルールがあるということです。

この記事は、執筆時点の法令および現況により執筆しています。

社長の給料は毎月同じ金額を支払うというルール

会社から、社長である自分に対して支払う給与は、業績や売上に応じて出せる金額を出したいと思うのが普通の感覚です。

しかしながら、一般社員とは違って自由に上げ下げが出来ない理由があります。

社長の給料は、役員報酬という名目で、経費にすることができるものです。

しかしながら、社長の給与の経費化については、会社の税金ルールで一定の縛りがあります。

それが、「社長の給料は毎月一定額でなければ経費にならない」というもの。

このルールに従っていないと、会社で支払っているのに経費にできないということになってしまいます。このあたり、会社を始めたばかりであれば気を付けておきたいことです。

毎月一定額の基本ルール

社長は役員であり、小さな会社であっても株主総会で決議して、いくら支払うかを決めることになります。(社長以外に副社長・専務や取締役といった役員がいる場合には、その役員についても同様の扱いになります。ここでは社長ひとりが役員として、話を進めます)

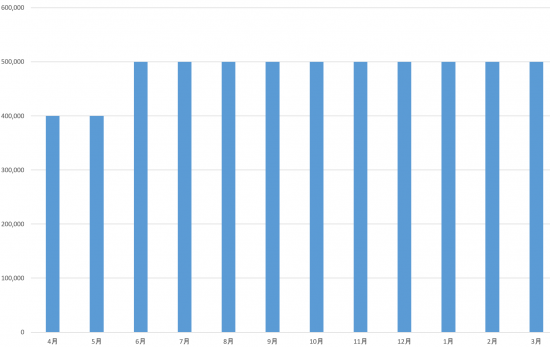

3月末決算法人で、5月25日に株主総会を開催し、翌6月から社長の給料を上げるというケースをみてみましょう。

税金のルールでは、社長の給料の額を改定する場合、会計期間(会社の一年)の最初の日から三か月以内に行う必要があります。

そこで、このモデルケースがあります。

4月と5月は毎月40万円支給していましたが、5月25日の株主総会で役員給与を増額改訂する決議をとり、6月の支給から50万円を支給します。これで、無事に期首から三か月以内に改訂、支給するところまでいけました。

グラフでは、会計期間である4月から3月までしかありませんが、決めた50万円で次期の5月まで同じ金額でいく必要があります。変えたい場合は、次期の株主総会で改定することになります。

そして、改訂して上げると決めたら、その上げた金額で支払い続ける必要があります。グラフでも、期末までの3月まで、同額を支給しています。

こうして、同額で支給することで、税金ルールの名称である定期同額給与と認められ、社長の給料は経費とすることが出来るというわけです。

新たに設立した法人であれば、設立時に臨時の株主総会でいくら支払うか決議し、次期の総会で改定するまでは、同額で支給します。

また、ここまで「株主総会で決議」と書いていますが、小さな会社であれば会社の会議室で株主数名と、社長一人で社長が株主の会社であれば社長が自身で行えば構いません。

大きな会社がホテルで行う株主総会をイメージしますが、きちんと決めて議事録に要旨を記録してあれば良いでしょう。

同額ルールに反して、金額を変更した場合のケース

では、同額ルールに反して、途中で金額を変えた場合はどうなるか?みていきましょう。

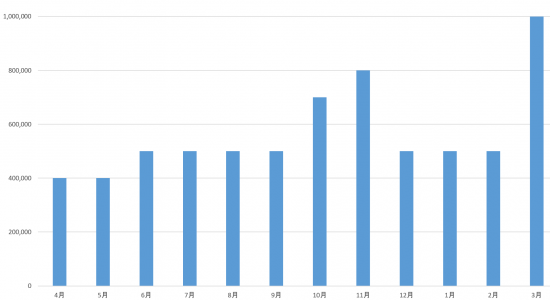

再び、3月決算法人で、5月に株主総会、6月から改訂していたケースで作ってみます。

このケースでは、6月から50万円とすることとしていたところ、途中で儲かったという理由で増額して支給してしまいました。

10月と11月、3月が該当月です。

この、増額していた月の増額分が、経費として認められなくなります。

70万円支給した10月は、20万円オーバー。11月は30万円オーバー。3月は50万円オーバーです。このオーバー分が、支払っていても経費としては認められなくなります。

増額は、副社長が社長になり職制上の地位が変更になった場合など、特殊なケースに限定されています。その場合も、増額した後は同額でいく必要があります。

また、減額についても基本的は認められてはいません。ただし、業績が相当程度悪化したと認められる場合には、減額することができます。減額についても、減額後は同額支給であることが必要です。

理由なく減額した場合も、ケースによって経費とは認められない部分も出てくるので、注意しましょう。

社長に対しての賞与は基本NG

社長の給料が毎月一定額であることを求めるのは、社長の給料を利益調整に使えないようにしているためです。

社長の給料を自由に上げ下げすることが出来るのであれば、「利益が結構出そうだから」という理由で、社長の給料を多めに出して経費としてしまうケースが考えられます。

税金ルールでは、それをブロックしているというわけです。

また、毎月の支給額が一定でなければいけないのであれば、賞与を支払えば良いのではないか?と思われることがあります。

社長に対しての賞与は、原則支給できないことになっています。業績が良いからという理由で途中で一定額を上げることが出来ないのと同様、賞与も認められていません。賞与が払えるなら、それも利益調整に使われてしまうからです。

ただし、支給できないこともありません。しかしながら、それを支給するには、税務署に届け出を出して、何月何日にいくら支払うということを決めたうえで、支給することを求められます。これを、事前確定届出給与に関する届出といいます。

提出期限についても細かく規定しています。そのあたり、ここでは割愛します。

支払日、金額は決めた金額以外不可(1円違ってもだめ)の縛りが強く、ずいぶん先の支給日の賞与の支払いを事前に決める必要があるので、業績に応じて支給する賞与とは異なるものになってしまいます。使い勝手は悪く、使っている会社は多くありません。

利益が出たからという理由で、社長にボーナスを払って経費とすることは出来ないと考えておきましょう。

一定額の差額、賞与の支給も経費にしないなら出すことは出来る

ここまで紹介した、定額給与の差額部分、届出をしないで行うボーナスは、経費と出来ないという話でしたが、支給することは出来ます。

税金ルールでは認められないものでも、会社の経理上は支払って役員報酬にのせることはでき、利益は減ります。

しかし、税金計算上の法人税の申告書で、その該当金額部分の調整をして、経費とはならないようにされてしまいます。

そして、経費とならなかった部分は、税金がかかります。

経費とならなくても、会社から社長である自分に対してお金を移したいという理由で、これをやる社長もいます。ただし、経費にはならないし、社長個人に所得税がかかります。

税務署サイドは、社長(役員含む)=会社という見方をしているので、どうしてもこういうシステムになってしまいがちです。

社長と社長給与については気をつけ、思いつきで変わった支給をしないことが必要です。

認められる増額・減額と賞与支給をする場合も、要件をよく確認して行いましょう。

編集後記

今日は、朝から夕方まで青色申告会にて税務相談対応でした。

半日は手書き申告書と決算書作成。半日はetaxの電子送信。

普段と違う仕事は意外と楽しいもんです。